批发零售业是国民经济中专门从事商品流通活动的行业,作为重要的分工部门和实体产业,其上连生产、下接消费,是商品完成价值实现的主要通道,也是向供给侧传递有效需求信号的重要桥梁,是畅通国内大循环的重要环节。

(一)批发零售业在流通体系中发挥不可替代的专门销售职能

正如马克思所形容的那样,“商品价值从商品体跳到金体上”,经由流通过程的价值实现,就像“商品的惊险的跳跃”,“这个跳跃如果不成功,摔坏的不是商品,但一定是商品占有者”(《资本论》第一卷,2018年版,第127页),销售不畅意味着经济主体的利益无法实现;从加快推动商品价值实现的角度,“流通当事人也和生产当事人一样必要”(《资本论》第二卷,2018年版,第143页)。这便是批发零售业作为专业化流通部门的重要体现(柳思维,2017)。不可否认,全社会流通活动的承担主体是多元的,既可以是产销合一的生产商,也可以是产销分离的中间商;但从社会经济发展的普遍规律来说,经济越发达,产销分工越深化,流通活动的规模化和专业化发展表现为批发零售业的日益壮大,成为支撑现代流通体系的核心行业(王晓东、谢莉娟,2022)。

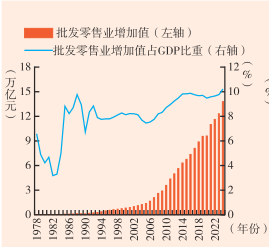

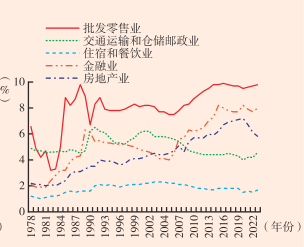

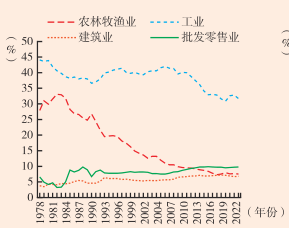

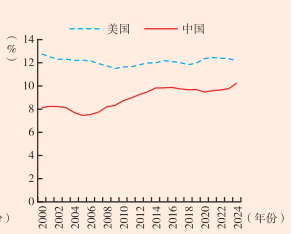

相关统计数据显示,改革开放以来,我国批发零售业伴随经济发展呈加速增长态势。1978—2024年,批发零售业增加值由242.4亿元增长至137980.9亿元,占全国GDP比重从6.7%上升至10.2%(见图1)。从行业对比来看,该比值自1984年以来持续明显高于交通运输和仓储邮政业、住宿和餐饮业、金融业、房地产业,在第三产业中的规模优势突出(见图2)。在第一、二产业的GDP占比下降趋势下,批发零售业的增长速度和上升趋势都较为明显,从20世纪80年代开始,其增加值稳定高于建筑业;从2013年开始,其增加值持续超过农林牧渔业(见图3)。从国际比较来看,我国批发零售业增加值在GDP中的比重达到10.2%,接近发达国家水平。以美国为例,该比值在2000—2023年大致稳定在12%左右(见图4)。

图1 批发零售业增加值与其占GDP的比重

资料来源:国家统计局网站。

图2 批发零售业及第三产业不同行业增加值占GDP的比重

资料来源:国家统计局网站。

图3 批发零售业、农林牧渔业、工业及建筑业增加值占GDP的比重

资料来源:国家统计局网站。

图4 中美批发零售业增加值占GDP的比重

资料来源:国家统计局网站、美国经济分析局网站。

(二)批发零售业深刻影响资本循环周转和经济运行降本增效

批发零售业代表着马克思所阐释的“商业资本”特别是“商品经营资本”的职能。作为“独立的流通当事人”(《资本论》第三卷,2018年版,第303页),基于“商人预付货币资本”(《资本论》第三卷,2018年版,第305页)进行商品采购,使生产者提前获得资金回笼,促使再生产循环加快推进;而商业部门则以专业化的流通活动有效节省了流通时间,加速了资本循环的总体周转,也间接提升了生产资本的效能。批发零售业的速度、质量和效益,是决定经济运行降本增效的重要环节。值得注意的是,批发零售业所从事的商品经营与电商时代较为普遍的平台业务有着本质区别,后者尽管也表现为供需的“媒介”,但大多并未发生实质上的采销活动,而是在广泛连接基础上实现供需的“聚集”,其意义在于通过“去中间化”实现流通过程的“点对点、端对端、直通直达”;而批发零售业则在于发挥产销专业化分工优势,以“中间化”乃至“再中间化”渠道来提高流通效率。

(三)批发零售业是促进消费和有限空间察美好生活需要的重要依托

传统批发零售业作为商品流通的主渠道,紧密联系着人民群众的日常生活。我们早已认识到搞活流通对于促进消费的重要作用,随着数字化的发展,流通环节对于有限空间察美好生活需要的功能更是大大提升,始终是促进消费、挖掘有效需求的关键领域。尤其不容忽视的是,即便线上购物日益发达,传统批发零售业在现代流通体系中也仍扮演重要角色,实体卖场不仅紧密关联着各类生活服务,其在即时消费和服务体验中产生“由点及面”的需求激发效应也是线上难以实现的(张昊等,2025)。相比线上数据的信息宽度,线下数据则独具信息深度,二者相互补充。由于消费者的线下购物还融入了感官认知和体验,更易提高客单价和复购率,也使数据有限空间察更有长期价值;并且,依托多领域多业态融合“混搭”,线下商店还能深入不同社区日常生活,以“流通+服务”全方位挖掘和探测潜在需求(依绍华、吴顺利,2024)。以当下火爆全球的潮玩经济为例,有些企业在前期先以机器人商店、快闪店的方式收集线下数据并测试市场,作为后期开设标准店的数据参考,并结合不同商圈和人群定位,设计定制化场景和开展跨界合作,形成全新的消费激发逻辑。推动批发零售业的高质量发展,将为持续开发线下新市场提供更大助力。

(四)批发零售业作为就业吸纳器提供大量生计来源

相较于一些高技术或高投入行业,传统批发零售业的就业门槛不高,对劳动技能的包容性强,而储运、销售、服务和补充加工等若干环节又具备典型的劳动密集型特征,不仅为劳动者提供了广阔的就业空间,也往往成为支持弱势群体就业的生计来源,是涉及民生安定的重要“营生”(谢莉娟、王晓东,2021)。提供就业收入是保障劳动者收入的最主要渠道,也为促进消费、畅通经济循环提供了持久的基础性条件。

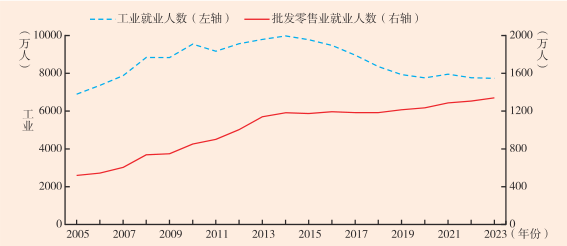

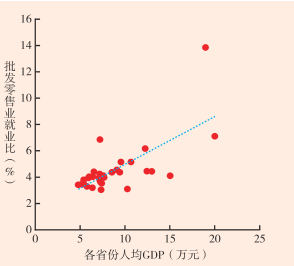

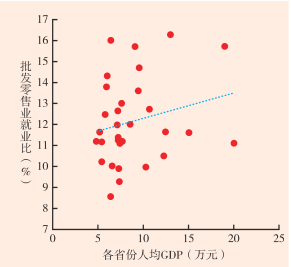

对比2005—2023年规模以上工业企业平均用工人数和限额以上批发零售企业从业人数(见图5),可以看出,随着经济发展和产业转型,在工业领域就业吸纳能力不断缩减的趋势下,批发零售业的就业吸纳作用仍在逐年增强。如果将批发零售业中大量的小微型企业和个体经营户考虑在内,其实际的就业吸纳能力更为突出。以第五次全国经济普查数据为例,从按行业门类分组的法人单位数与个体经营户数来看,批发零售业以绝对优势高居首位,其法人单位数和个体经营户数分别占全部行业的30.6%和50.9%。其中,个体经营户吸纳的从业人员达8224.1万人,占全部行业从业人员总数的45.8%(见表1)。结合趋势和潜能来看,批发零售业在高质量发展路径中仍将继续发挥就业吸纳器功能。从2023年各省人均GDP与城镇非私营单位批发零售业就业人数比例散点图(见图6)和2023年各省人均GDP与法人单位中批发零售业从业人数比例散点图(见图7)可以发现,经济越发达的地区批发零售业往往发挥更强大的就业吸纳作用。以北京市为例,在2024年新注册企业中,批发零售业新注册企业数量占全年新注册企业数量的23.5%,仅次于科学研究和技术服务业(35.6%),显示出广阔的就业开创空间。

图5 规模以上工业企业平均用工人数与限额以上批发零售企业就业人数对比

资料来源:国家统计局网站。

图6 城镇非私营单位批发零售业就业人数比例与各省份人均GDP散点

资料来源:国家统计局网站。

图7 法人单位中批发零售业从业人员比例与各省份人均GDP散点

资料来源:《中国经济普查年鉴2023》。

资料来源:《第五次全国经济普查公报(第二号)——单位基本情况》。

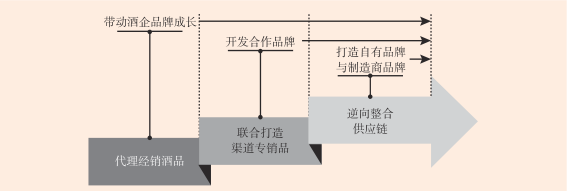

(五)稳定运行的批发零售体系通过市场反馈助力品牌成长

高效运行的分销体系是品牌商获取市场信号的最直接途径,稳定的产销合作能够使品牌端专注生产和研发,深耕产品并在细分领域实现创新。同时,批发零售体系也往往是基于产销合作,推出自主产品、发展自有品牌的主要阵地,中间商品牌和制造商品牌有益于共同服务多元化的细分市场,激发消费者需求并助力民族品牌成长。以作者持续调研的某酒业流通集团为例,该企业在早期创业时的简单产销分工阶段,作为专业经销商带动了部分酒企品牌由弱变强,而后借助批零业务发展对消费需求认知的增进,联合品牌商打造渠道专销品,实现了一系列合作品牌的开发。随着线上线下一体的批零业务走向成熟,该企业还通过逆向整合供应链打造了零售自有品牌,并通过转化和新创的方式谋求制造商品牌持有(见图8)。这一过程也常见于零售企业成功案例中,已成为发展趋势。根据中国连锁经营协会《2023中国商超自有品牌案例报告》,2019—2022年中国超市TOP100企业的自有品牌销售占比逐年上升,2022年平均达5%,在十大自有品牌商品案例代表企业中,自有品牌商品的销售占比可高达50%~60%。在部分案例中,自有品牌商品类目达到1200多种,自有品牌最小存货单位超过1300个。流通企业自有品牌的开发既能优化利润结构,又能以市场反馈助力品牌共同成长,为畅通国内大循环、推动品牌创新积蓄力量。

图8 某酒业流通集团基于批零体系助力品牌成长的过程

(六)中间商在流通体系中发挥品类筛选和质量担保作用

中间商作为不确定多数的生产者的共同代理人,集中销售大量的商品和品牌,从而吸引不确定多数的消费者(矢作敏行,2009)。买卖的集中也意味着信息的提炼整合,从而发挥有效的品质筛选和质量担保作用。即便在数字经济和平台经济时代,传统中间商的上述职能作为一种系统性的体现也是单一平台难以替代的,后者虽然具备更强大的供需聚合力,但对商品本身只能发挥一定的监管作用,而缺少中间商体系固有的品质鉴别、质量保障功能。批发零售业作为自主经营商品的中间商体系,在提升消费信心和促进消费提质升级方面仍发挥重要作用。以作者持续调研的北京某知名连锁超市为例,该企业围绕社区百姓一日三餐所需开展商品自营(比例约95%),通过基地直采加强品控(直采商品销售占果蔬品类80%以上),同时自建化验室检测商品(每年检测单品数量超过1万件),并依据门店业态和位置打造“千店千面”。基于品类筛选和质量担保,不仅降低了消费者的购物成本,而且响应了品质需求,引导消费由性价比到质价比不断提质升级,有助于发掘新增长点。