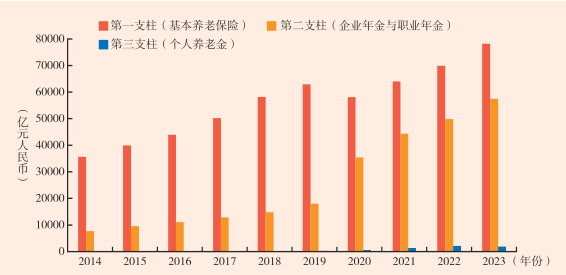

(一)养老保险三支柱发展不平衡

众所周知,一个国家的养老金有三大支柱:第一支柱是国家强制养老保险(基本养老保险),第二支柱是企业年金与职业年金,第三支柱是个人养老金。如图1所示,迄今为止,中国养老金三大支柱的格局为:政府基本养老保险依然是最重要的主体,个人养老金发展明显不足,企业年金与职业年金发展居中。

图1 2014—2023年中国养老保险三支柱规模比较

资料来源:Wind、东方财富。

政府基本养老保险方面存在显著的城乡差距。国家统计局数据显示,截至2023年年底,全国城镇企业职工基本养老保险月人均3573元,而全国农村居民基本养老保险月人均仅为193元。养老保险领域的城乡差距亟待缩小。养老金水平在机关事业单位、城镇企业和城乡居民之间存在巨大差距(刘世锦,2025)。2024年居民养老金平均每月240元,仅相当于农村可支配收入的12%和低保标准的40%,远不能覆盖生活开支(郭树清,2025)。职工养老金约是平均居民养老金的14倍,存在很大差距。

虽然企业年金与职业年金的整体规模近年来增长较快,但这两类年金覆盖人数非常有限。2022年全国企业年金的参与人数仅为3010万人。相比之下,同年我国基本养老保险的覆盖人数达到10.53亿人。前者不足后者的3%,这说明绝大多数中国国民目前只有第一支柱的退休收入保障(常勇等,2024)。郭树清(2025)指出,我国基本养老保险形成城镇职工、城乡居民(90%以上为农村居民)和公务人员(机关事业单位人员)三个体制系统,共有近11亿人参加。而第二支柱(企业年金和职业年金)合计覆盖7000多万人。

中国的养老金体系与美国存在鲜明的差异。2023年,中国第一支柱(基本养老保险)规模为7.8万亿元人民币,占比57%;第二支柱(企业年金与职业年金)规模为5.7万亿元人民币,占比42%;第三支柱(个人养老金)规模为1855亿元人民币,占比仅1%。相比之下,同年美国第一支柱——联邦社保基金(Old Age, Survivors and, Disability Insurance Program, OASDI)规模为2.8万亿美元,占比7%;第二支柱——雇主养老保险计划(DB+DC)规模为22.0万亿美元,占比54%;第三支柱——个人退休储蓄账户(Individual Retirement Accounts, IRAs)规模为15.9万亿美元,占比39%。不难看出,中国养老金体系是政府加企业为主,个人养老金发展明显不足;而美国养老金体系是企业加个人为主,政府扮演的角色有限。值得一提的是,中国养老金体系的格局与日本较为类似。截至2021年末,日本第一支柱(公共养老金,包括国民年金和厚生年金)的占比为61.7%;第二支柱(企业养老金,包括DB与DC)的占比为29.4%;第三支柱(个人养老金,包括iDeCo计划与NISA计划)的占比为8.9%。

除养老金三大支柱的相对规模外,养老金的总体规模也非常重要。如前所述,2023年美国三大支柱养老金总额达到40.7万亿美元,占当年美国GDP的147%;而同年中国三大支柱养老金总额达到13.75万亿元人民币,仅为当年中国GDP的10.6%。中美养老金总体规模的差距,在一定程度上与养老保险制度有关,美国是个人账户制,而中国实施的是社会统筹与个人账户相结合的养老金制度。

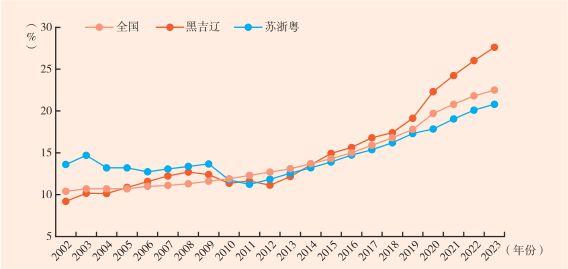

(二)人口流动加快对以地方政府为主的养老体系造成冲击

改革开放几十年来,中国人口流动现象非常突出,主要呈现出中青年劳动力从中西部地区(包括东北地区)向东南部地区流动的特点,这就造成从常住人口视角来看,中西部地区与东北地区人口老龄化加剧和东南部地区人口相对年轻的特征事实。然而,中国养老体系目前仍以地方政府为主,这就造成在中西部地区和东北地区,上缴养老金的人数少但领取养老金的人数多;而在东南部地区,上缴养老金的人数多但领取养老金的人数少的不平衡问题。如图2所示,近年来广东、江苏、浙江的老龄化程度显著低于全国水平,而东三省的老龄化程度则显著高于全国水平。省级老龄化程度的差异进一步造成人口集中流入地区社保收支持续盈余,而人口集中流出地区社保收支持续亏损的局面。

图2 2002—2023年不同省份之间老龄化程度的比较

注:图中的指标均为老年人口抚养比,也即老年人口数与劳动年龄人口数之比。

资料来源:CEIC。

2018年7月,我国建立养老保险基金中央调剂制度,适度平衡省际之间养老保险基金负担,迈开全国统筹的第一步。根据政府发布的数据,2023年养老金调出的主要省份为:广东调出1158亿元、北京调出364亿元、江苏调出177亿元、安徽调出116亿元。同年养老金调入的主要省份为:辽宁调入844亿元、黑龙江调入829亿元、内蒙古调入220亿元、吉林调入219亿元。不难看出,人口流入最多的广东省是每年养老金的主要调出方,而人口大量外流的东北地区是每年养老金的主要调入方。如果没有中央层面养老金的调剂,那么人口流出省份的养老体系将难以为继。

(三)资本市场“易跌难涨”给养老金保值增值带来挑战

国际经验显示,一个国家金融市场的深化与开放是促进其养老金体系发展壮大的先决条件。养老金投资集中于长期内能够带来较为稳定收益的金融资产。为了能够长期跑赢通货膨胀率,一国养老金必然会有部分比例投资于股权资产。因此,股权资产能否在长期内带来可观收益,将会显著影响一国养老金的可持续性。如图3所示,从21世纪初至今,美国道琼斯工业平均指数呈现出显著的上涨趋势,尤其是在2008年全球金融危机之后,美国股市呈现出“牛长熊短”、指数长期内不断上升的趋势,这种情形自然有利于美国养老金的保值增值。相比之下,上证综指呈现出更大的波动性,且长期来看总体上涨幅度显著低于道琼斯工业平均指数。

图3 1999—2023年上证综指与道琼斯工业平均指数的走势对比

资料来源:CEIC。

中国股市呈现出“易跌难涨”“牛短熊长”的特征,如果不能改变这一特征,中国养老金的保值增值无疑将会面临更大压力。一方面,在“牛短熊长”的股市里,长期投资者和价值投资者难以获得可观收益,收益率甚至可能跑不赢通货膨胀率,这就使得养老金的第二支柱与第三支柱难以发展壮大。另一方面,如果以养老基金为代表的长期投资者迟迟发展不起来,散户与投机性很强的机构投资者就会继续主导股票市场的交易,这会强化股市的投机性,延续“易跌难涨”与“牛短熊长”的特征。

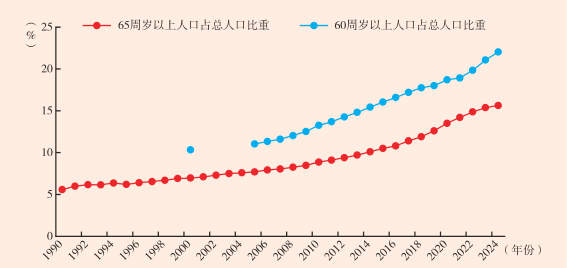

(四)老龄化少子化不婚化现象并存

中国目前已处于深度老龄化社会,且老龄化程度仍在不断加深。衡量老龄化社会的标准大致有两种:一是60周岁以上人口占到总人口的10%,二是65周岁以上人口占到总人口的7%。用第一种标准来衡量,中国在1999年进入老龄化社会。用第二种标准来衡量,中国在2000年进入老龄化社会。如果一个国家65周岁以上人口占总人口比重超过14%,那么该国就进入了深度老龄化社会。用该标准来衡量,则中国在2021年正式进入深度老龄化社会。2021—2024年,中国65周岁以上人口占总人口比重进一步从14.2%上升至15.6%(见图4)。如果一个国家65周岁以上人口占总人口比重超过20%,该国就被认为进入了超级老龄化社会。预计中国将在2030年前后进入超级老龄化社会。

图4 1990—2024年中国的人口老龄化进展

资料来源:CEIC。

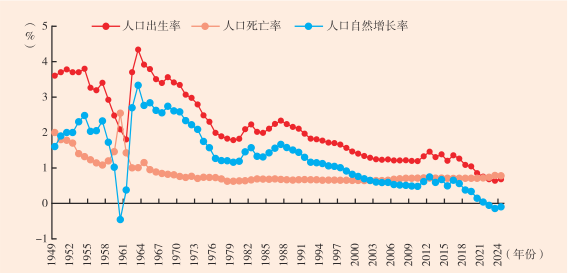

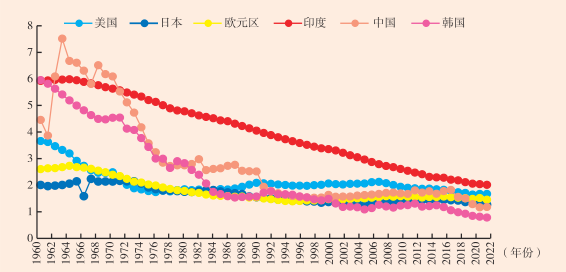

从少子化角度来看,如图5所示,中国的人口出生率已经由1978年的1.8%下降至2024年的0.7%。值得注意的是,2022年至今,由于人口死亡率持续超过人口出生率,导致中国人口的自然增长率已经连续三年为负,这意味着2021年成为中国人口总数的历史性峰值。另一个用来衡量生育率的通行指标是总和生育率(Total Fertility Rate, TFR),也即平均每对夫妇生育的子女数量。国际上通常把2.1作为总和生育率的人口世代更替水平。然而,中国的总和生育率已经由1960年的6.00下降至2010年的1.69。到2022年,中国的总和生育率进一步下降至1.18,在全球主要经济体中位居倒数第二,仅略高于韩国(见图6)。值得一提的是,2024年中国出生人口为954万人,与2023年相比增加了52万人,这是自2016年以来出生人口连续七年下降后的首次回升。不过,这一趋势能否持续,仍面临着很大的不确定性。

图5 1949—2024年中国的出生率与死亡率演进

资料来源:CEIC。

图6 1960—2022年世界主要经济体总和生育率的比较

资料来源:世界银行。

从不婚化来看,中国的年度结婚对数在2013年达到1346.9万对的历史性峰值,到2024年已经下降至610.6万对。后者是自1978年以来的历史新低。除结婚数量下降之外,中国年轻人的初婚年龄也持续攀升,由2010年的24.9岁上升至2023年的30.1岁。一方面,年轻人口下降、适婚人群萎缩是中国结婚数量下降的客观原因;另一方面,育儿负担加剧、思想观念变化、婚育年龄推迟等主观因素也进一步影响了中国年轻人的结婚意愿。

老龄化、少子化、不婚化三个现象是彼此关联、互为因果的。年轻人的不婚化自然会加剧少子化,而少子化将在一段时间之后进一步加剧老龄化。虽然从国际比较来看,少子化是一个全球性趋势,但不容否认的是,中国总和生育率的下降在主要经济体中是非常突出的。老龄化的加剧无疑将对中国养老保险体系的可持续性带来挑战。2010年通过的《中华人民共和国社会保险法》规定,中国的基本养老保险实行社会统筹与个人账户相结合的模式,基本养老保险基金由用人单位和个人缴费以及政府补贴等组成。但在该法律实施之前,中国实施的主要是现收现付制。这就意味着,在较为漫长的过渡期内,随着老龄化的加剧,养老金的缺口以及由此产生的政府财政补贴压力将会显著加大。

(五)“未富先老”的现象较为明显

与其他主要发达经济体不同,中国的老龄化还面临着“未富先老”的挑战。如表1所示,在美国、日本与韩国各自达到深度老龄化社会的时候,其人均GDP分别约为5.3万美元、4.0万美元与3.5万美元;而在中国达到深度老龄化社会时,其人均GDP仅约为1.3万美元。“未富先老”的现象至少将为养老体系带来两大挑战:第一,对个人而言,其积累的储蓄或资产相对而言更难以满足老龄时期的需求;第二,考虑到金融市场发达程度与人均GDP水平高度相关,“未富先老”国家的金融市场发展程度可能较其他发达经济体更为落后,因此也就更难以满足一国通过养老金融的发展来应对老龄化社会冲击的需要。

注:德国的人口老龄化问题受第二次世界大战影响太大,属于异常值。

资料来源:CEIC以及作者的计算。